Se prendi farmaci regolarmente, sapere cosa copre la tua assicurazione può farti risparmiare migliaia di euro all’anno. Non basta sapere che il tuo piano include la copertura per i farmaci da prescrizione: devi capire esattamente quali farmaci sono coperti, quanto pagherai di tasca tua, e quali ostacoli potresti incontrare. Molti credono che se un piano dice "include farmaci", allora tutti i loro medicinali saranno coperti. È un errore comune - e costoso.

Il tuo farmaco è nella lista? Controlla il formulari

Ogni piano sanitario ha una lista chiamata "formulario". È la lista dei farmaci che l’assicurazione copre. Non tutti i farmaci sono inclusi. Alcuni sono esclusi del tutto. Altri sono coperti solo se soddisfi condizioni particolari. Se il tuo farmaco non è nel formulario, potresti dover pagare l’intero costo - anche se è un medicinale essenziale.Non affidarti alla memoria o a un’idea generica. Cerca il tuo farmaco per nome esatto, incluso il dosaggio. Ad esempio: "Metformina 500 mg" non è lo stesso di "Metformina 1000 mg" in molti formulari. Usa lo strumento di confronto del tuo piano: su HealthCare.gov o Medicare.gov, puoi inserire fino a 15 farmaci e vedere subito quali sono coperti e a quale costo.

Quali sono le fasce di costo e quanto pagherai?

I farmaci sono divisi in fasce, o "tiers", che determinano quanto paghi. Le fasce tipiche sono:- Fascia 1: Generici - solitamente 10-15€ a confezione

- Fascia 2: Marchi preferiti - 30-50€

- Fascia 3: Marchi non preferiti - 80-120€

- Fascia 4: Farmaci speciali - dal 25% al 33% del costo totale, spesso oltre 1.000€ a confezione

Se prendi un farmaco di fascia 4, come quelli per il diabete di tipo 2, la sclerosi multipla o il cancro, potresti pagare centinaia o migliaia di euro all’anno. Un piano con premium basso ma fascia alta per i tuoi farmaci può costarti molto di più di un piano con premium più alto ma copertura migliore.

C’è un franchigia? E quanto è alta?

Alcuni piani hanno una franchigia per i farmaci: devi pagare tutto di tasca tua fino a un certo importo prima che l’assicurazione inizi a coprire. I piani Bronze hanno franchigie che arrivano a 6.000€. I piani Gold o Platinum possono avere franchigie sotto i 150€. Se prendi farmaci costosi o frequenti, un piano con franchigia alta potrebbe non essere conveniente. Controlla se la franchigia si applica ai farmaci separatamente o insieme alle spese mediche generali.Quali farmacie sono nella rete?

Non tutte le farmacie accettano lo stesso piano. Se vai in una farmacia fuori rete, potresti pagare il 37% in più - o non essere coperto affatto. Controlla la lista delle farmacie autorizzate. Se ti fai consegnare i farmaci a casa, assicurati che la farmacia online sia inclusa. Alcuni piani offrono sconti solo se usi la loro farmacia di riferimento o il servizio di consegna a domicilio.

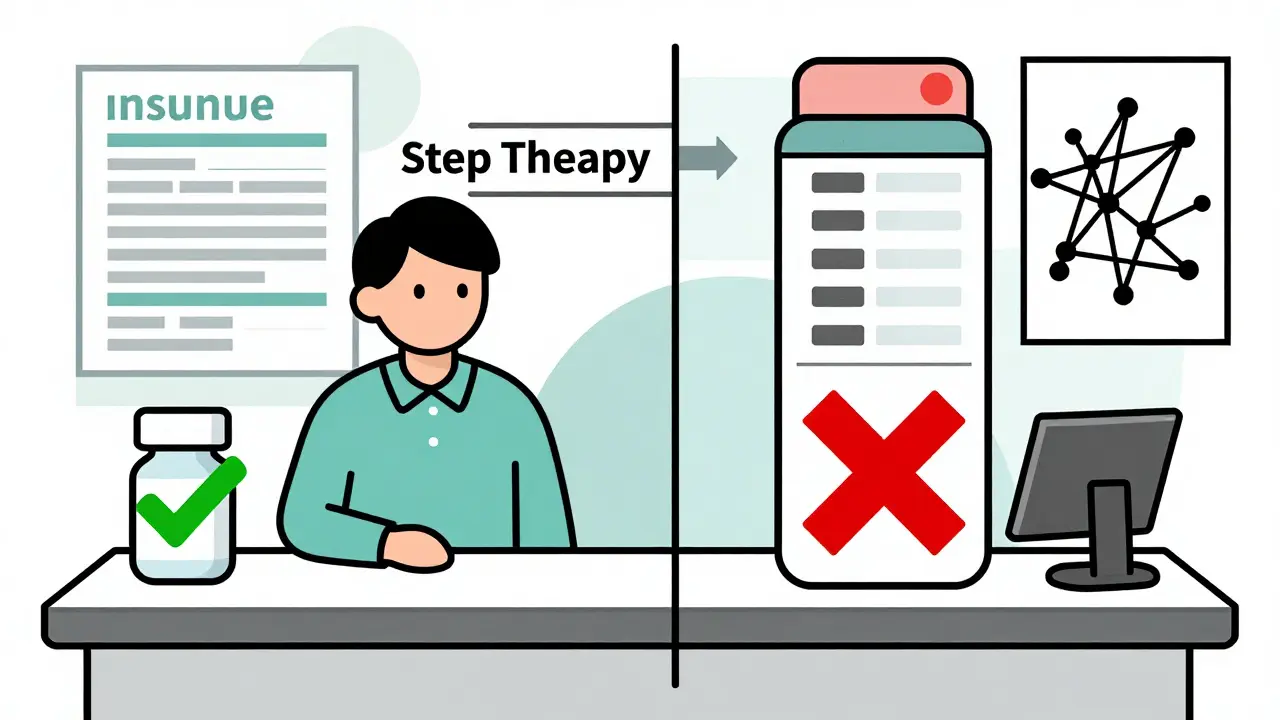

Richiedono autorizzazione preventiva o terapia a step?

Molti farmaci, specialmente quelli di fascia 3 e 4, richiedono un’autorizzazione preventiva. Significa che il tuo medico deve inviare documenti all’assicurazione per dimostrare che il farmaco è necessario. Se non la ottieni, non ti viene spedito. Altri piani usano la "terapia a step": devi provare prima un farmaco più economico, anche se non funziona bene per te, prima di poter accedere a quello che ti è stato prescritto. Questo può ritardare il trattamento e peggiorare la tua salute.Il tuo farmaco è soggetto a limiti di copertura?

Alcuni farmaci hanno limiti: per esempio, solo 30 giorni di trattamento per mese, o solo una confezione ogni 30 giorni. Altri richiedono che tu abbia una diagnosi specifica. Se prendi un farmaco per il diabete, assicurati che il tuo piano lo copra per la tua condizione. Alcuni piani coprono l’insulina solo se hai il diabete di tipo 1, ma non di tipo 2.Cosa succede se il farmaco cambia marca o dosaggio?

Se il tuo medico cambia il farmaco - per esempio, da un generico a un marchio - potresti perdere la copertura. Allo stesso modo, se il dosaggio aumenta, potresti passare a una fascia più alta. Chiedi: "Se il mio farmaco cambia, devo ricontrollare la copertura?" e "Cosa devo fare se il farmaco diventa non coperto?"

C’è un tetto massimo di spesa? E quando entra in vigore?

Dal 2025, per chi ha Medicare Part D, il tetto massimo annuale di spesa sarà di 2.000€. Prima di quel momento, c’era una "buca" di copertura - dove pagavi tutto di tasca tua dopo aver superato un certo limite. Ora, quella buca è stata eliminata. Ma se hai un piano privato, non è detto che ti protegga allo stesso modo. Controlla se il tuo piano ha un tetto massimo di spesa per i farmaci. Senza di esso, potresti finire a pagare decine di migliaia di euro all’anno per farmaci essenziali.Il piano cambia ogni anno? Cosa devi controllare al rinnovo?

I formulari, le fasce di costo e le reti di farmacie cambiano ogni anno. Quello che era coperto nel 2024 potrebbe non esserlo nel 2025. Durante il periodo di iscrizione aperta (dal 1° novembre al 15 gennaio per i piani privati, dal 15 ottobre al 7 dicembre per Medicare), devi rivedere la tua copertura. Non aspettare che ti arrivi una lettera. Controlla tu stesso. Se il tuo farmaco è stato spostato in una fascia più alta, o se la farmacia che usi è stata rimossa, potresti dover cambiare piano.Quanto puoi risparmiare veramente?

Secondo dati del CMS, chi ha 12 farmaci di manutenzione all’anno risparmia in media 1.842€ all’anno scegliendo un piano Gold invece che Bronze, nonostante il premio più alto. Per chi prende insulina, un piano con copertura completa può ridurre i costi da 1.200€ a 200€ l’anno. Non è una questione di budget: è una questione di salute. Se non controlli la copertura, rischi di saltare dosi, ridurre dosaggi o rinunciare del tutto - e questo può portare a ricoveri, complicazioni e costi ancora più alti.Chi ha bisogno di fare più attenzione?

- Chi prende farmaci speciali: costano oltre 1.000€ al mese. Una copertura sbagliata può costare decine di migliaia di euro. - Chi ha più di tre farmaci regolari: i costi si accumulano velocemente. - Chi ha Medicare Part D: anche se coperto, le regole sono complesse e cambiano ogni anno. - Chi ha un piano di lavoro: le coperture possono cambiare senza preavviso.Non è un processo noioso. È un atto di protezione. Prenditi 20 minuti durante l’iscrizione aperta. Inserisci i tuoi farmaci. Controlla le farmacie. Leggi le condizioni. Potresti risparmiare quanto un mese di affitto.

I farmaci generici sono sempre coperti?

Sì, quasi sempre. I farmaci generici sono nella fascia 1 e hanno i costi più bassi. Ma alcuni piani escludono determinati generici se il produttore non ha un accordo con l’assicurazione. Controlla sempre il formulario per il nome esatto.

Posso cambiare piano se scopro che il mio farmaco non è coperto?

Solo durante il periodo di iscrizione aperta o se hai un evento di vita qualificato, come la perdita di un altro piano o un trasferimento. Non puoi cambiare semplicemente perché hai scoperto che un farmaco non è coperto. Per questo è fondamentale controllare prima di iscriverti.

Cosa significa "terapia a step"?

Significa che l’assicurazione ti obbliga a provare prima un farmaco più economico, anche se il tuo medico ha prescritto un altro. Solo se quel farmaco non funziona, o ti fa effetti collaterali, puoi passare a quello che ti serve. Devi documentare il fallimento del primo farmaco per ottenere l’autorizzazione al secondo.

I farmaci per il diabete sono sempre coperti?

Nella maggior parte dei piani sì, ma non sempre con lo stesso costo. Alcuni piani coprono solo l’insulina umana, non le analoghe. Altri limitano la quantità. Dal 2025, Medicare capisce il costo mensile dell’insulina a 35€, ma i piani privati non sono obbligati a farlo. Controlla sempre il formulario e i limiti.

Come posso sapere se un farmaco è di fascia 4?

I farmaci di fascia 4 sono quelli costosi, spesso per condizioni croniche o rare. Sono quelli che costano oltre 1.000€ a confezione. Il tuo piano deve indicare la fascia per ogni farmaco nel formulario. Se non è chiaro, chiama il servizio clienti e chiedi: "Qual è la fascia di copertura per [nome del farmaco]?"

Se cambio medico, devo cambiare piano?

No, non necessariamente. Ma se il tuo nuovo medico prescrive farmaci diversi, potresti dover controllare la copertura per quei nuovi farmaci. Il cambio di medico non ti dà diritto a cambiare piano fuori dal periodo di iscrizione aperta.

Cosa succede se non pago il mio farmaco perché non è coperto?

La farmacia non ti darà il farmaco se non hai copertura e non puoi pagare. Non hai debiti con l’assicurazione, ma potresti dover interrompere il trattamento. Questo può portare a ricadute, ricoveri e costi molto più alti a lungo termine. Se non puoi permetterti il farmaco, chiedi al tuo medico se esiste un’alternativa coperta o se c’è un programma di assistenza del produttore.

Posso chiedere un’eccezione se il mio farmaco non è coperto?

Sì. Puoi chiedere un’eccezione al formulario se il tuo medico dimostra che i farmaci coperti non funzionano per te o ti causano effetti collaterali. Devi inviare una richiesta scritta con la documentazione medica. Il piano ha 72 ore per rispondere. Se rifiutano, puoi appellarti.